Quando pensamos em orçamento doméstico, a Regra 50/30/20 surge como uma bússola simples: divida a renda líquida em três blocos. 50% para necessidades básicas, 30% para desejos e 20% para poupança ou quitação de dívidas. A pergunta que muita gente faz é: ainda funciona? A resposta não é definitiva. Depende do contexto, da renda, do custo de vida e dos objetivos de cada pessoa ou família. Este artigo examina a ideia, aponta pontos fortes e limitações, e oferece caminhos práticos para adaptar a regra ao cenário brasileiro atual, mantendo o foco em comportamento financeiro responsável e sustentável.

O que é a Regra 50/30/20 e como ela se aplica?

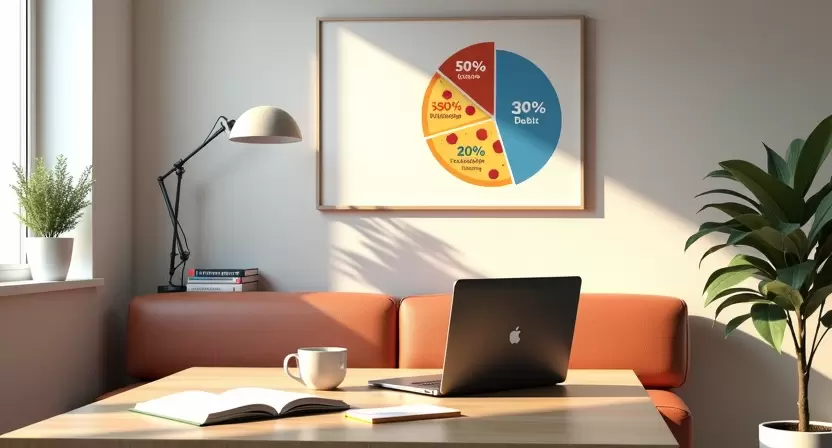

A Regra 50/30/20 é apresentada como um guia rápido para organizar os gastos mensais. Ela assume que a renda disponível após impostos deve ser repartida para três grandes grupos, de forma simples e repetível:

- 50% para necessidades: moradia, alimentação, transporte, saúde, educação básica e outras despesas indispensáveis.

- 30% para desejos: lazer, compras não essenciais, viagens, restaurantes, hábitos que elevam o conforto, mas que não são estritamente necessários.

- 20% para poupança ou quitação de dívidas: formação de reserva de emergência, investimentos de longo prazo, ou pagamento de dívidas com juros altos.

A ideia central é criar equilíbrio entre o que é necessário hoje, o que pode trazer satisfação no curto prazo e o que garante estabilidade futura. Em muitos aprendizados de educação financeira, essa divisão funciona como uma regra de bolso que evita que a pessoa temporalize apenas o presente ou apenas o futuro. No entanto, é crucial entender que se trata de uma referência, não de uma garantia universal de sucesso financeiro.

Por que a Regra 50/30/20 ainda funciona como ponto de partida

Existem motivos práticos para manter a Regra 50/30/20 como referência inicial, especialmente para quem está começando a organizar as finanças:

- Simplicidade: é fácil de entender, aplicar e revisar periodicamente. Não exige planilhas complexas nem projeções sofisticadas para começar.

- Disciplina de hábitos: ao verbalizar limites claros para necessidades, desejos e poupança, cria-se uma disciplina que pode perdurar além de metas pontuais.

- Auxilia em decisões rápidas: quando surgem escolhas de consumo, a regra ajuda a questionar se aquela despesa cabe no orçamento sem comprometer a poupança.

- Transição entre fases da vida: seja para quem está ingressando no mercado de trabalho, para quem cria uma família ou para quem se aproxima da aposentadoria, a ideia de equilibrar curto e longo prazo permanece relevante.

Mas é preciso ter claro que, embora útil, a regra não substitui uma análise detalhada do que compõe cada parcela, nem considera diferenças de renda, responsabilidades familiares, dívidas, ou o custo de vida regional. Em especial no Brasil, fatores como aluguel elevado em grandes cidades, transporte público e educação podem exigir ajustes significativos.

Limitações e desafios no Brasil atual

A Regra 50/30/20 pode enfrentar dificuldades reais no contexto brasileiro. Abaixo, listo alguns pontos que costumam exigir atenção especial:

- Custo de moradia elevado: em várias regiões brasileiras, o aluguel ou o financiamento imobiliário consome uma parcela maior da renda, reduzindo o espaço destinado a outros componentes da regra.

- Despesas com serviços e vida cotidiana: itens como transporte, alimentação e saúde podem variar bastante conforme a cidade, o custo de vida local e as condições de emprego.

- Renda irregular ou sazonal: muitos trabalhadores dependem de contratos temporários, freelances ou rendas adicionais, o que dificulta manter percentuais estáveis mês a mês.

- Endividamento com juros altos: dívidas com juros elevados (cartão de crédito, cheque especial) podem exigir prioridade na parcela destinada à poupança para evitar tocar nas reservas.

- Educação financeira ainda não difundida: a prática de acompanhar gastos, planejar metas e revisar o orçamento é essencial, mas nem sempre é adotada pela população de forma consistente.

Por isso, embora a Regra 50/30/20 siga sendo uma referência útil, ela precisa ser adaptada à realidade concreta de cada pessoa, levando em conta custos fixos, garantias de renda, metas de curto e longo prazo, e, principalmente, a necessidade de construir uma reserva de emergência adequada ao próprio ritmo de vida.

Como adaptar a Regra 50/30/20 para o Brasil atual

- Calcule a renda líquida mensal e anote todas as fontes estáveis de dinheiro que entram todo mês. Se houver renda variável, tenha uma média de alguns meses para ter um base de referência.

- Mapeie as despesas fixas e variáveis. Separe em categorias claras: moradia, alimentação, transporte, saúde, educação, lazer, vestuário, contas de serviços, dívidas e outros. Anote cada gasto, mesmo que pareça pequeno.

- Teste ajustes nos percentuais. Em muitos casos, manter 50% para necessidades pode não caber na prática. Considere variações como 40/35/25 ou 60/20/20, sempre buscando que a soma respeite a renda disponível, sem que a poupança seja negligenciada.

- Priorize a reserva de emergência. Em geral, recomenda-se acumular de 3 a 6 meses de despesas básicas. Em momentos de maior instabilidade econômica ou inflação elevada, uma meta mais conservadora (3 meses) pode ser um ponto de partida, evoluindo com o tempo.

- Defina prioridades de dívida. Se houver dívidas com juros altos, vale reclassificá-las temporariamente como parte da parcela de poupança para quitá-las mais rapidamente, reduzindo o peso dos encargos financeiros no orçamento.

- Automatize o que puder. Débitos automáticos para poupança, investimentos ou pagamento de contas ajudam a manter a disciplina, principalmente quando surgem imprevistos.

- Revisite trimestralmente. A vida muda: reajustes salariais, mudanças de cidade, família cresce ou se reduz. Refaça o mapa de gastos, atualize as metas e ajuste os percentuais conforme necessário.

Além disso, esteja aberto a substituições funcionais. Em vez de se prender a uma divisão fixa, pense em ciclos de gasto: 1) cobrir despesas básicas com prioridade; 2) destinar uma parcela para prazeres que não atrapalhem a poupança; 3) reservar uma parte para objetivos de longo prazo, como educação, compra de imóvel ou independência financeira. O objetivo é criar uma estrutura que funcione no dia a dia, não apenas no papel.

Exemplos práticos de ajuste: cenários comuns no Brasil

A seguir, apresento dois cenários para ilustrar como a Regra 50/30/20 pode ser ajustada conforme a realidade de renda e custo de vida. São apenas exemplos para inspirar planejamento, sem prometer resultados financeiros específicos.

- Cenário A – renda líquida mensal de R$ 5.000. Moradia com aluguel/financiamento de R$ 1.900, contas básicas (água, energia, internet) de R$ 500, alimentação em família de R$ 1.200, transporte de R$ 400, saúde e educação de R$ 600. Restam, em média, R$ 1.400 para o conjunto de desejos e poupança. Uma adaptação prática seria manter 40% para necessidades (R$ 2.000) porque o custo de moradia já ocupa boa parte da renda, 30% para desejos (R$ 1.500) e 30% para poupança/dívida (R$ 1.500). Com esse ajuste, a pessoa consegue poupar de modo consistente, porém se as dívidas com juros altos existirem, a parte de poupança pode ser redirecionada para quitar dívidas, acelerando o ganho de liquidez no médio prazo.

- Cenário B – renda líquida mensal de R$ 2.800. Moradia de aluguel de R$ 980, contas de serviços de R$ 420, alimentação de R$ 850, transporte de R$ 260. Apesar de a renda parecer modesta, ainda resta espaço para poupança se houver disciplina: 50% para necessidades (R$ 1.400), 20% para desejos (R$ 560) e 30% para poupança/dívida (R$ 840). Nesses casos, pode ser útil reduzir desejos para chegar próximo à meta de poupança mensal, aumentando a margem de segurança para emergências e para investir no futuro. O importante é manter a regularidade, mesmo que o montante poupado seja menor do que o ideal em cenários com renda apertada.

Observação prática: nesses cenários, a chave não é seguir rigidamente a divisão numérica, mas manter a definição de prioridades claras. Em cidades com custo de vida elevado, pode ser necessário destinar uma parcela maior aos “necessidades” e reduzir os “desejos” temporários. O benefício da Regra 50/30/20 está em ajudar a enxergar, de forma rápida, onde o dinheiro está indo e se há equilíbrio entre o hoje e o amanhã.

Quando a Regra 50/30/20 pode não funcionar tão bem

Existem situações em que a Regra 50/30/20 pode exigir mudanças significativas para continuar sendo útil:

- Renda muito irregular: quando a renda mensal varia consideravelmente, uma regra fixa pode deixar o orçamento sem rumo. Nesse caso, vale trabalhar com faixas de gastos baseadas na média de várias parcelas, mantendo um colchão financeiro para meses de menor ingresso.

- Dívidas com juros altos não quitadas: se persistem dívidas com juros altos, é fundamental priorizá-las. Em muitos casos, o percentual destinado a poupança deve ser realocado para reduzir essas dívidas, para que os encargos não corroam o orçamento a longo prazo.

- Custo de vida muito elevado em determinadas regiões: em grandes cidades, a parcela de necessidades pode consumir mais da metade da renda. Nesses cenários, o ajuste de percentuais se torna indispensável para não frustrar metas de poupança e educação financeira.

- Objetivos financeiros específicos: alguém que precisa economizar para uma entrada de imóvel, faculdade de filhos ou aposentadoria pode exigir um plano mais estruturado, com metas de curto prazo e estratégias de investimento, para além da poupança básica.

Em resumo, a Regra 50/30/20 funciona como uma linha de partida, mas não substitui um orçamento sob medida. A flexibilidade é parte essencial do processo: adaptar percentuais, priorizar dívidas, e ajustar metas conforme a realidade de cada pessoa.

Conclusão: a Regra 50/30/20 ainda vale como referência útil?

Sim, a Regra 50/30/20 continua sendo uma ferramenta valiosa para quem está começando a organizar as próprias finanças. Sua simplicidade ajuda a construir hábitos de consumo mais conscientes e a criar uma base para a reserva de emergência e o planejamento de longo prazo. No entanto, ela não é rígida nem universal. No Brasil atual, com diferentes custos de vida, renda irregular em muitos setores e diferenças regionais, é natural que as pessoas decidam adaptar os percentuais para que haja equilíbrio entre o que é necessário hoje e o que precisa ser guardado para o futuro.

O ponto-chave é usar a regra como um guia flexível. Comece com uma base simples, acompanhe seus gastos por alguns meses, ajuste conforme necessário e mantenha o foco em três pilares: cobrir necessidades sem abrir mão de dignidade, reservar uma poupança para emergências e pagar dívidas de forma inteligente. Com disciplina, planejamento e revisão periódica, é possível construir uma trajetória financeira mais estável, sem prometer ganhos milagrosos, apenas fortalecendo a capacidade de enfrentar imprevistos e alcançar objetivos legítimos com responsabilidade.